Apa Itu DSR, CCRIS dan CTOS? Panduan Lengkap Sebelum Mohon Pinjaman Rumah

Ketiga-tiga faktor ini memainkan peranan penting dalam menentukan sama ada permohonan pinjaman rumah anda akan diluluskan atau sebaliknya.

Jika anda bercadang membeli rumah, anda pasti pernah mendengar istilah DSR, CCRIS dan CTOS. Ketiga-tiga faktor ini memainkan peranan penting dalam menentukan sama ada permohonan pinjaman rumah anda akan diluluskan atau sebaliknya.

Ramai pembeli rumah pertama kurang memahami maksud DSR, CCRIS dan CTOS sehingga menyebabkan permohonan pinjaman ditolak. Oleh itu, memahami ketiga-tiga istilah ini adalah langkah penting sebelum anda menghantar permohonan kepada pihak bank.

Dalam artikel ini, anda akan mengetahui apa itu DSR, CCRIS dan CTOS, bagaimana ia dinilai oleh bank serta cara meningkatkan peluang untuk mendapatkan kelulusan pinjaman rumah.

Apa Itu DSR?

DSR (Debt Service Ratio) ialah nisbah yang menunjukkan peratusan pendapatan bulanan yang digunakan untuk membayar semua komitmen hutang.

Pihak bank menggunakan DSR untuk menilai sama ada anda masih mampu membayar ansuran pinjaman rumah selepas mengambil kira komitmen kewangan yang sedia ada.

Cara Mengira DSR

Formula asas DSR ialah:

DSR = (Jumlah Komitmen Bulanan ÷ Pendapatan Bulanan) × 100%

Contoh Pengiraan DSR

Pendapatan bulanan:

Gaji bersih: RM5,000

Komitmen bulanan:

Pinjaman kereta: RM700 Pinjaman PTPTN: RM200 Kad kredit: RM300 Ansuran rumah baharu: RM1,200

Jumlah komitmen = RM2,400

DSR = RM2,400 ÷ RM5,000 × 100

DSR = 48%

Semakin rendah nilai DSR, semakin tinggi peluang permohonan pinjaman diluluskan.

Berapakah DSR Yang Baik?

Tiada kadar DSR yang sama untuk semua bank kerana setiap institusi kewangan mempunyai polisi tersendiri.

Sebagai panduan umum:

Di bawah 60% – Kebiasaannya lebih mudah mendapat kelulusan. 60% hingga 70% – Masih berpeluang, bergantung kepada profil kewangan. Melebihi 70% – Risiko permohonan ditolak adalah lebih tinggi.

Selain DSR, bank turut menilai faktor lain seperti pendapatan, pekerjaan dan rekod pembayaran.

Apa Itu CCRIS?

CCRIS ialah singkatan kepada Central Credit Reference Information System, iaitu sistem maklumat rujukan kredit yang diuruskan oleh Bank Negara Malaysia.

CCRIS bukanlah senarai hitam. Sebaliknya, ia merupakan pangkalan data yang memaparkan sejarah pembiayaan dan rekod pembayaran pinjaman seseorang.

Maklumat yang biasanya terdapat dalam laporan CCRIS termasuk:

Pinjaman perumahan. Pinjaman kereta. Pinjaman pendidikan. Pinjaman peribadi. Kad kredit. Rekod pembayaran setiap bulan. Tunggakan pinjaman (jika ada).

Apabila anda memohon pinjaman rumah, bank akan menyemak laporan CCRIS untuk melihat disiplin pembayaran anda.

Bagaimana CCRIS Mempengaruhi Permohonan Pinjaman?

Sekiranya anda sentiasa membayar pinjaman tepat pada masanya, laporan CCRIS akan menunjukkan rekod pembayaran yang baik.

Sebaliknya, jika terdapat tunggakan selama beberapa bulan, pihak bank mungkin menganggap anda sebagai peminjam yang berisiko.

Oleh itu, pastikan anda:

Membayar semua ansuran mengikut jadual. Mengelakkan tunggakan kad kredit. Tidak mengabaikan pinjaman kecil kerana semuanya direkodkan. Apa Itu CTOS?

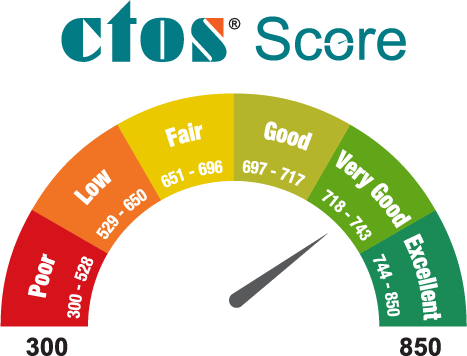

CTOS ialah sebuah agensi pelaporan kredit yang mengumpulkan maklumat kewangan daripada sumber awam dan institusi kewangan untuk membantu bank menilai risiko kredit seseorang.

Laporan CTOS boleh mengandungi maklumat seperti:

Rekod tindakan undang-undang. Status kebankrapan. Maklumat syarikat (jika berkaitan). Rekod pembiayaan tertentu. Skor kredit berdasarkan maklumat yang tersedia.

Pihak bank menggunakan laporan CTOS sebagai salah satu rujukan tambahan semasa menilai permohonan pinjaman.

Adakah CTOS Bermaksud Anda Disenarai Hitam?

Tidak.

Ramai yang beranggapan bahawa mempunyai rekod CTOS bermaksud mereka telah disenarai hitam. Hakikatnya, hampir semua individu yang mempunyai kemudahan kredit boleh mempunyai rekod dalam CTOS.

Yang lebih penting ialah kandungan laporan tersebut. Rekod pembayaran yang baik dan tiada tindakan undang-undang biasanya memberikan gambaran yang lebih positif kepada pihak bank.

Ketiga-tiga faktor ini saling melengkapi dalam proses penilaian permohonan pinjaman rumah.

Cara Meningkatkan Peluang Lulus Pinjaman Rumah

Sebelum memohon pinjaman, lakukan perkara berikut:

Kurangkan komitmen hutang supaya DSR lebih rendah. Bayar semua pinjaman tepat pada masanya. Elakkan tunggakan kad kredit. Semak laporan CCRIS dan CTOS lebih awal. Jangan membuat terlalu banyak permohonan pinjaman dalam tempoh yang singkat. Pastikan dokumen pendapatan lengkap dan terkini.

Langkah-langkah ini boleh meningkatkan keyakinan bank terhadap kemampuan kewangan anda.

Soalan Lazim (FAQ) Adakah DSR yang tinggi menyebabkan pinjaman ditolak?

Ya, DSR yang terlalu tinggi boleh mengurangkan peluang kelulusan kerana bank mungkin menilai bahawa komitmen kewangan anda sudah terlalu besar.

Bolehkah saya mendapatkan pinjaman jika mempunyai rekod CCRIS?

Boleh. Rekod CCRIS bukan faktor tunggal. Bank akan melihat keseluruhan profil kewangan anda, termasuk corak pembayaran dan pendapatan.

Adakah semua orang mempunyai rekod CTOS?

Kebanyakan individu yang pernah menggunakan kemudahan kredit mempunyai rekod dalam CTOS. Kehadiran rekod itu sendiri bukan bermaksud anda mempunyai masalah kewangan.

Bagaimana saya boleh meningkatkan skor kredit?

Bayar semua komitmen tepat pada masanya, kurangkan penggunaan kad kredit, elakkan tunggakan dan urus hutang dengan baik secara konsisten.

Kesimpulan

Memahami apa itu DSR, CCRIS dan CTOS adalah langkah penting sebelum memohon pinjaman rumah di Malaysia. DSR membantu bank menilai kemampuan anda membayar ansuran, CCRIS menunjukkan sejarah pembayaran pinjaman, manakala CTOS menyediakan maklumat tambahan berkaitan profil kredit anda.

Jika anda menjaga rekod pembayaran, mengurangkan komitmen hutang dan memastikan laporan kredit berada dalam keadaan baik, peluang untuk mendapatkan kelulusan pinjaman rumah akan menjadi lebih tinggi. Sebelum menghantar permohonan, luangkan masa untuk menyemak kedudukan kewangan anda supaya proses pembelian rumah pertama berjalan dengan lebih lancar.